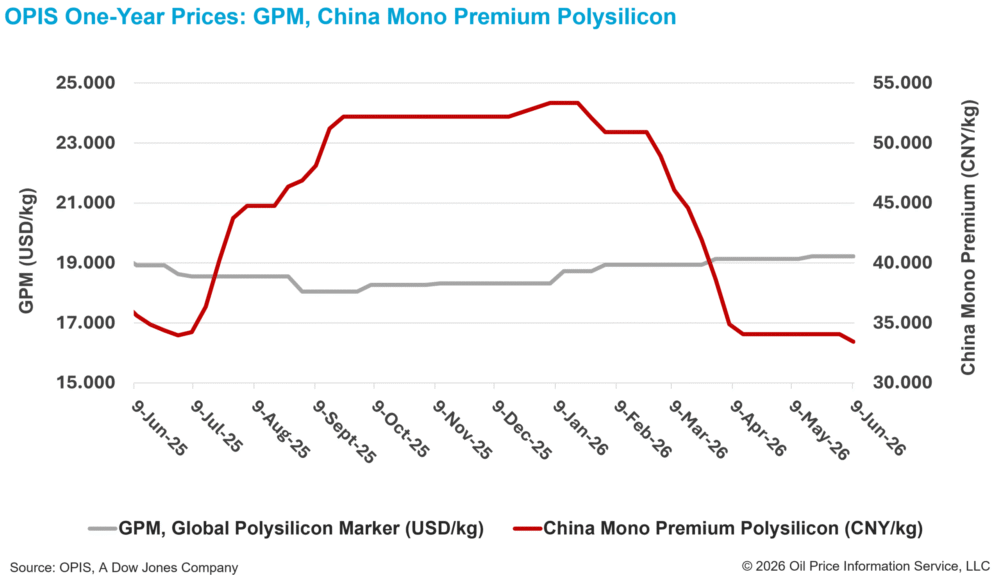

O Marcador Global de Polissilício (GPM) — o benchmark OPIS para polissilício produzido fora da China — foi avaliado em $19,227/kg, ou $0,040/W, permanecendo inalterado em relação à semana anterior, segundo o Relatório OPIS Global Solar Markets divulgado em 9 de junho.

Os fundamentos do mercado global de polissilício permanecem amplamente estáveis. No entanto, participantes da indústria entrevistados pela OPIS durante a Conferência e Exposição Internacional de Geração de Energia Fotovoltaica e Energia Inteligente de Xangai (SNEC) na semana passada indicaram que os futuros preços, estratégias de produção e tendências de vendas provavelmente dependerão do resultado da investigação de segurança nacional dos EUA, Seção 232, sobre importações de polissilício e seus derivados.

De acordo com feedback não oficial da indústria, as conclusões da investigação da Seção 232 já foram submetidas à Casa Branca, com 4 de julho agora amplamente visto pelos participantes como a data mais recente para um anúncio.

Disparidades substanciais de preços persistem entre as fontes de fornecimento, apesar dos preços globais relativamente estáveis do polisilício. Os participantes do mercado disseram que as diferenças de preço entre contratos de longo prazo para polissilício não chinês de diferentes origens podem chegar a até $5/kg, enquanto os diferenciais do mercado à vista podem chegar a $10/kg.

Apesar da maior atenção do mercado à investigação da Seção 232, alguns participantes do setor acreditam que seu impacto potencial pode ser superestimado. Uma fonte disse que o resultado dificilmente bloqueará totalmente os serviços não americanos. polissilício de entrar no mercado dos EUA e provavelmente permanecerá dentro de uma faixa que os produtores podem absorver.

Outro participante argumentou que a questão mais crítica é se o resultado pode impedir que o polissilício chinês que não cumpre os requisitos de rastreabilidade saia do mercado dos EUA. Se esse material mantiver mesmo que mesmo caminhos limitados para os EUA, ainda pode pressionar oportunidades de vendas para outros países não americanos. fornecedores, que provavelmente enfrentarão algum ônus tarifário também.

Enquanto isso, após oito semanas de estabilidade, o China Mono Premium — avaliação do OPIS para polisilício mono-grau usado na produção de lingotes do tipo N — caiu 1,88% semana a semana, para CNY 33,429 ($4,86)/kg, ou CNY 0,070/W.

Participantes do mercado disseram ao OPIS na SNEC que os produtores chineses de polissilício estão adotando cada vez mais estratégias de negócios divergentes, à medida que diferenças no posicionamento de mercado, força financeira e estrutura operacional impulsionam as empresas a buscar estratégias individuais de sobrevivência em vez de reduções coordenadas de produção.

Um produtor estabelecido disse que suas instalações de polissilício operam atualmente com cerca de 70% de utilização, significativamente acima da média do setor. A empresa atribuiu isso ao forte desempenho em seu negócio principal não relacionado ao polissilício, onde a visibilidade dos pedidos se estende de 2027 a 2028, fornecendo suporte financeiro para suas operações de polissilício.

Outro produtor de segundo escalão expressou uma visão semelhante, observando que a diversificação para outros segmentos de negócios, combinada com uma carga de ativos comparativamente mais leve do que a de pares maiores e integrados, ajudou a sustentar seu negócio de polissilício durante a atual crise do mercado.

Produtores Tiet 2 estão oferecendo preços cada vez mais competitivos em troca de participação de mercado e sobrevivência, uma estratégia que pode ampliar as disparidades de preços dos fornecedores e aumentar a pressão negativa.

Produtores integrados maiores estão adotando uma abordagem mais cautelosa. Um dos principais produtores disse que reiniciou a capacidade ociosa com carga técnica mínima para capturar custos hidrelétricos mais baixos na estação chuvosa, com um aumento mais visível na produção esperado a partir de agosto. Mesmo assim, a fonte disse que o retorno da oferta já está pesando nos preços, com discussões spot sobre a SNEC ouvidas tão baixas quanto CNY31-32/kg.

Os participantes do mercado também disseram ao OPIS que as autoridades chinesas não abandonaram totalmente os esforços para orientar a consolidação e o controle de capacidade no setor de polissilício.

Segundo um participante do mercado, a Associação da Indústria Fotovoltaica da China (CPIA) convocou outra reunião com produtores de polissilício pouco antes da SNEC, incentivando os participantes a explorar mais profundamente os mecanismos de consolidação. No entanto, sem um quadro claro e prático, muitos se tornaram menos dispostos a dedicar recursos significativos ou atenção ao esforço.

No entanto, alguns participantes acreditam que novas quedas de preço podem ser limitadas, já que muitos produtores já vendem abaixo do custo. Um produtor de módulos disse ao OPIS que o polissilício agora é apenas o quarto maior componente de custo de módulos, tornando improvável que quedas adicionais melhorem materialmente a economia do projeto ou revivam a demanda. Em vez disso, a fonte afirmou que fraquezas adicionais podem minar a confiança do mercado e corroer o valor da cadeia de suprimentos.

Sobre exportações, um comerciante de polisilício observou um aumento do interesse no exterior por materiais chineses devido à atual competitividade de preços, com pedidos de Índia e Turquia aumentando durante a SNEC. Os participantes alertaram, no entanto, que um crescimento significativo das exportações é improvável no curto prazo, já que a capacidade de fabricação de wafers em grande escala fora da China levará tempo para se desenvolver.

A OPIS, uma empresa da Dow Jones, fornece preços de energia, notícias, dados e análises sobre gasolina, diesel, combustível para aviação, GLP/GNL, carvão, metais e produtos químicos, além de combustíveis renováveis e commodities ambientais. Adquiriu ativos de dados de preços da Singapore Solar Exchange em 2022 e agora publica o OPIS APAC Solar Weekly Report.